La prévention des troubles musculosquelettiques n'est plus une case à cocher : c'est une décision d'investissement qu'il faut défendre devant un comité de direction ou un directeur financier. Ce guide donne la structure pour bâtir un business case solide, avec des chiffres sourcés et une méthode de mesure transparente. Il est conçu pour être utile même si vous ne travaillez jamais avec AXiO : la structure proposée ici fonctionne avec n'importe quel prestataire.

Construire un business case prévention TMS en 2026 : ce que ce guide couvre

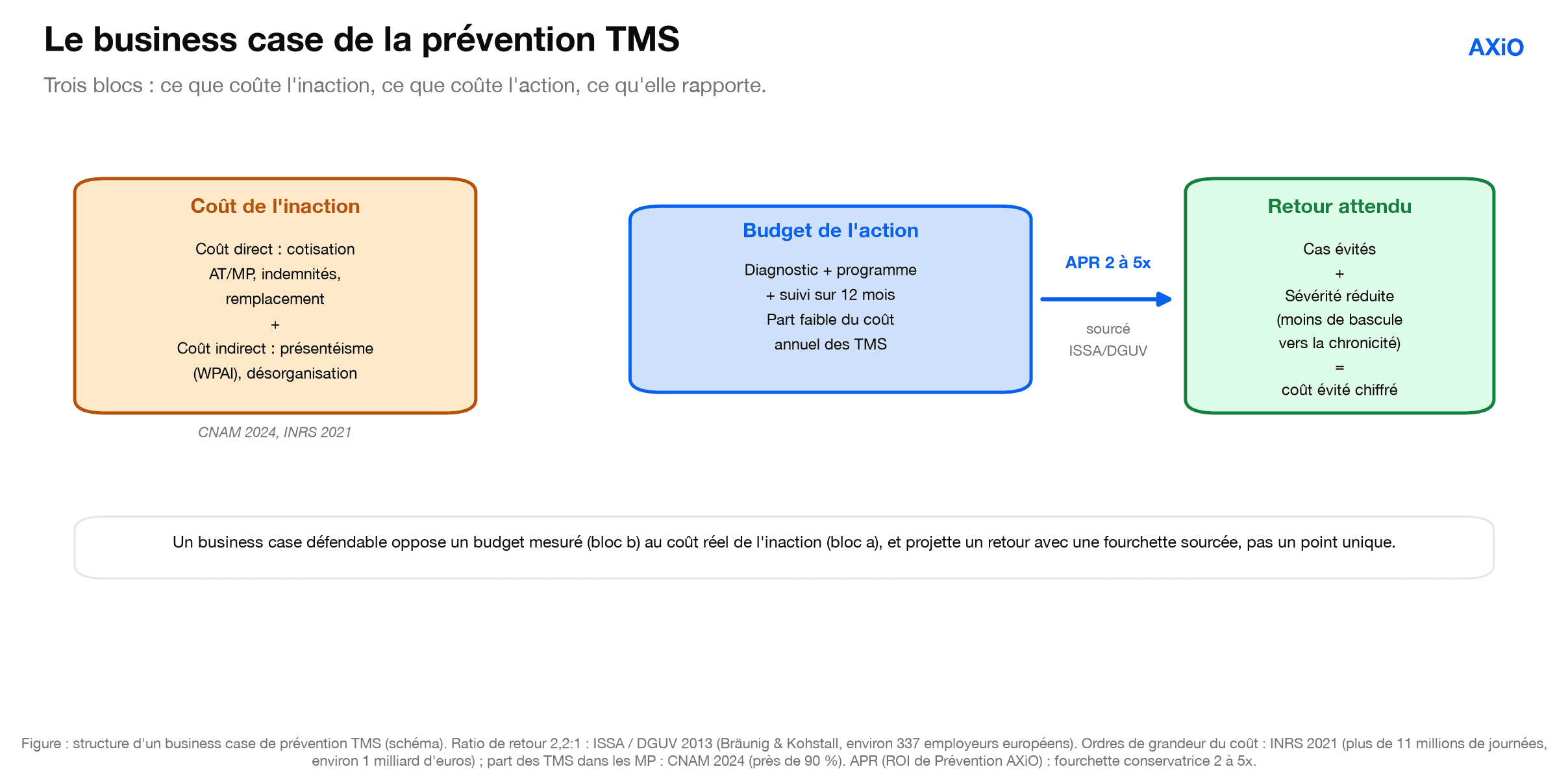

Un business case de prévention TMS tient sur quatre piliers. Le premier est le coût de l'inaction : ce que les TMS coûtent déjà à l'entreprise, souvent sans être mesuré. Le deuxième est le budget de l'action : ce qu'un programme de prévention représente réellement. Le troisième est le retour attendu : ce que la prévention permet d'éviter, chiffré avec une fourchette défendable. Le quatrième est la méthode de mesure : comment on suit le retour sur douze mois, pour distinguer une projection d'un résultat. Ces quatre piliers répondent, dans l'ordre, aux quatre questions qu'un comité de direction pose systématiquement : quel est le problème, combien coûte la solution, qu'est-ce qu'elle rapporte, et comment le saura-t-on. Un dossier qui laisse l'une de ces questions sans réponse chiffrée sera renvoyé pour complément.

Ce guide couvre l'ensemble, du cadrage à la présentation en comité de direction. Chaque section renvoie à un article technique de la recherche AXiO qui étaye les chiffres en détail. L'objectif n'est pas de vous convaincre d'un chiffre unique et flatteur, mais de vous donner les moyens de construire un dossier plus rigoureux que ce que votre comité de direction attend. Un business case gagne par sa solidité, pas par son optimisme. C'est un point qui mérite d'être posé d'emblée, parce qu'il oriente toutes les décisions de rédaction qui suivent : le lecteur qui reçoit ce dossier, qu'il soit dirigeant ou directeur financier, cherche moins un chiffre spectaculaire qu'un raisonnement qu'il pourra défendre à son tour. Un dossier de prévention se transmet en interne, il est relu, contesté, comparé. Chaque chiffre non sourcé est une prise, chaque fourchette assumée est une protection.

Figure : structure d'un business case de prévention TMS (schéma). Ratio de retour 2,2:1 : ISSA / DGUV 2013 (Bräunig & Kohstall, environ 337 employeurs européens). Ordres de grandeur du coût : INRS 2021 (plus de 11 millions de journées, environ 1 milliard d'euros) ; part des TMS dans les MP : CNAM 2024 (près de 90 %). APR (ROI de Prévention AXiO) : fourchette conservatrice 2 à 5x.

Ce que coûte l'inaction

Le premier pilier du business case est souvent le plus sous-estimé, parce que le coût des TMS est en grande partie invisible dans la comptabilité courante. Rappelons les ordres de grandeur nationaux. Selon l'Assurance Maladie (données 2024), les TMS représentent près de 90 % des maladies professionnelles reconnues au régime général : c'est la première cause, et de loin. Selon l'INRS (données 2021), les TMS sont à l'origine de plus de 11 millions de journées de travail perdues par an, pour un coût d'environ 1 milliard d'euros couvert par les cotisations des entreprises.

Ramené à une entreprise, ce coût se décompose en deux masses. Le coût direct regroupe la cotisation accidents du travail et maladies professionnelles (AT/MP), les indemnités et le remplacement des salariés absents. Il a l'avantage d'être visible dans les comptes, mais il ne représente que la partie émergée. Le coût indirect, généralement plus lourd et plus discret, regroupe le présentéisme (le salarié présent mais à capacité réduite, mesuré par le questionnaire WPAI de Reilly, Zbrozek et Dukes 1993), la désorganisation, la perte de productivité de l'équipe et le turnover induit. C'est cette masse invisible qui fait la différence dans un business case, précisément parce qu'elle est déjà supportée sans jamais être chiffrée : la révéler, c'est montrer au comité de direction un coût qu'il paie sans le savoir.

La règle méthodologique, ici, est de raisonner à partir du coût direct connu, puis d'appliquer le principe reconnu par l'INRS selon lequel les coûts indirects sont au moins égaux au coût direct. On obtient ainsi un ordre de grandeur du coût complet sans le surestimer. C'est précisément parce que le coût indirect est difficile à chiffrer avec précision qu'il faut l'aborder par une fourchette prudente plutôt que par un multiplicateur spectaculaire.

Le point important pour un business case : ne présentez jamais un coût de l'inaction que vous ne pouvez pas justifier. Un directeur financier repère immédiatement un montant rond sorti de nulle part, et cela fragilise tout le reste du dossier. Le détail du calcul par cas, avec une fourchette défendable et le raisonnement qui la produit, fait l'objet d'un article dédié. Pour aller plus loin, consultez notre analyse du coût d'un TMS pour l'entreprise, qui explique pourquoi certains chiffres médiatisés ne tiennent pas et comment dériver un ordre de grandeur solide à partir des agrégats nationaux.

Ce que rapporte la prévention

Le deuxième pilier est le retour. Ici, la discipline sur les sources fait toute la différence entre un dossier qui tient et un dossier qui s'effondre à la première question.

Le ratio de référence est de 2,2 euros de bénéfice pour 1 euro investi. Il provient de l'étude Return on Prevention publiée par l'ISSA (Association internationale de la sécurité sociale) avec la DGUV en 2013 (Bräunig et Kohstall), menée auprès d'environ 337 employeurs européens. C'est ce chiffre, et cette attribution, qu'il faut utiliser. Il s'agit d'une étude internationale et non spécifiquement française, ce qui appelle une prudence de transposition, mais c'est le socle empirique le plus solide et le plus cité dont on dispose pour un ratio de retour de la prévention. Un business case gagne à le présenter tel qu'il est : une référence internationale robuste, à adapter au contexte national et sectoriel de l'entreprise. Attention à une erreur répandue : le ratio de 4,80 euros circule fréquemment attribué à l'EU-OSHA. Ce chiffre n'apparaît pas dans les publications de l'agence sous la forme d'un ratio de retour. Il ne doit pas figurer dans un business case défendable, parce qu'un chiffre non sourcé, une fois repéré, décrédibilise l'ensemble du dossier. La démonstration complète de cette attribution est détaillée dans notre article sur le ROI de la prévention et ses sources vérifiées.

L'approche d'AXiO retient l'APR (ROI de Prévention AXiO), une fourchette conservatrice de 2 à 5x. Elle part du socle ISSA / DGUV (2,2:1), y ajoute la modélisation du coût indirect via le questionnaire WPAI, et applique une calibration sectorielle. La borne basse de 2x reste proche du ratio international de référence ; la borne haute de 5x reflète les situations où le coût indirect évité est élevé, typiquement dans les secteurs à forte exposition physique. La fourchette n'est donc pas une approximation paresseuse : c'est une manière de dire au comité de direction que le retour dépend du contexte de l'entreprise, et de borner ce contexte avec honnêteté.

Le choix d'une fourchette plutôt que d'un point unique n'est pas de la prudence de façade : dans un business case, une fourchette est plus crédible qu'un point, parce qu'elle reconnaît la variabilité réelle des contextes. Un directeur financier fait davantage confiance à un dossier qui annonce un retour de 2 à 5x avec des sources qu'à un dossier qui promet 4,80x sans en démontrer l'origine. La logique est contre-intuitive mais robuste : en annonçant moins, mais en le prouvant, on obtient plus d'adhésion. Un chiffre gonflé se retourne toujours contre celui qui l'avance, dès la première vérification.

Figure : dispositif de mesure du ROI d'un programme prévention sur 12 mois (schéma). Distribution ACI : Indice de Chronicité AXiO, calibré sur Von Korff & Miglioretti 2005 (voir article ACI). APR : ROI de Prévention AXiO, fourchette conservatrice sourcée ISSA / DGUV 2013 (voir article ROI). Coût : méthodologie INRS + WPAI (Reilly, Zbrozek et Dukes 1993).

Comment structurer un budget prévention TMS

Le troisième pilier est le budget de l'action. Un budget de prévention TMS lisible se structure en trois postes.

Le premier poste est le diagnostic initial : l'audit terrain et la cartographie des postes. C'est lui qui produit la baseline, c'est-à-dire l'état de départ mesuré (coût actuel estimé et distribution de chronicité) sans laquelle aucun retour ne pourra être démontré ensuite. Il est généralement le poste le plus léger en budget, mais le plus déterminant, car il fixe le point de référence de toute la mesure. Le deuxième poste est le programme d'intervention : l'adaptation des postes, la sensibilisation des équipes et la prise en charge individuelle des salariés à risque. C'est le poste le plus variable, car il dépend directement du nombre d'unités de travail à couvrir et de l'intensité des expositions constatées au diagnostic. Le troisième poste est le suivi et la mesure : les indicateurs, la restitution en comité, la révision du plan et la mise à jour du DUERP. Trop souvent négligé, c'est pourtant lui qui permet de démontrer le retour et de reconduire le budget l'année suivante sur des bases factuelles.

Figure : décomposition d'un budget prévention TMS type (schéma). Ordres de grandeur indicatifs, calibrés sur des pratiques observées 2024-2026. Non exhaustifs et non contractuels. Base tarifaire : Journée Pilote 490 euros HT ; programme 12 mois variable selon le périmètre.

L'ordre de grandeur budgétaire dépend d'abord de l'effectif. Pour une PME de 50 à 200 salariés, le diagnostic peut démarrer par une Journée Pilote (490 euros HT), suivie d'un programme sur douze mois dont le budget est modulé selon le périmètre. Pour une ETI de 200 à 2000 salariés, le diagnostic devient multi-sites, couvre plusieurs unités de travail, et le programme s'échelonne avec un pilotage centralisé. Ces montants sont des ordres de grandeur indicatifs, non des devis.

Le budget dépend aussi du secteur. À effectif égal, un entrepôt logistique ou un chantier de BTP concentre des expositions physiques plus lourdes qu'un environnement tertiaire, ce qui déplace à la fois le coût de l'inaction et l'ampleur du programme d'intervention à prévoir. Un business case sérieux ajuste donc son budget non seulement à la taille, mais à la nature de l'activité. C'est aussi ce qui justifie de commencer par un diagnostic : sans baseline, le budget du programme reste une hypothèse.

Le point clé pour le business case tient en une phrase : le budget de prévention représente typiquement une part faible du coût annuel des TMS pour l'entreprise. Le ratio entre le budget de prévention et le coût actuel des TMS est le premier indicateur de crédibilité du dossier. S'il est de quelques pourcents, l'investissement se défend presque de lui-même : on demande à l'entreprise d'engager une fraction de ce qu'elle perd déjà, pour réduire cette perte. Présenté ainsi, le budget cesse d'être une dépense et devient une réallocation.

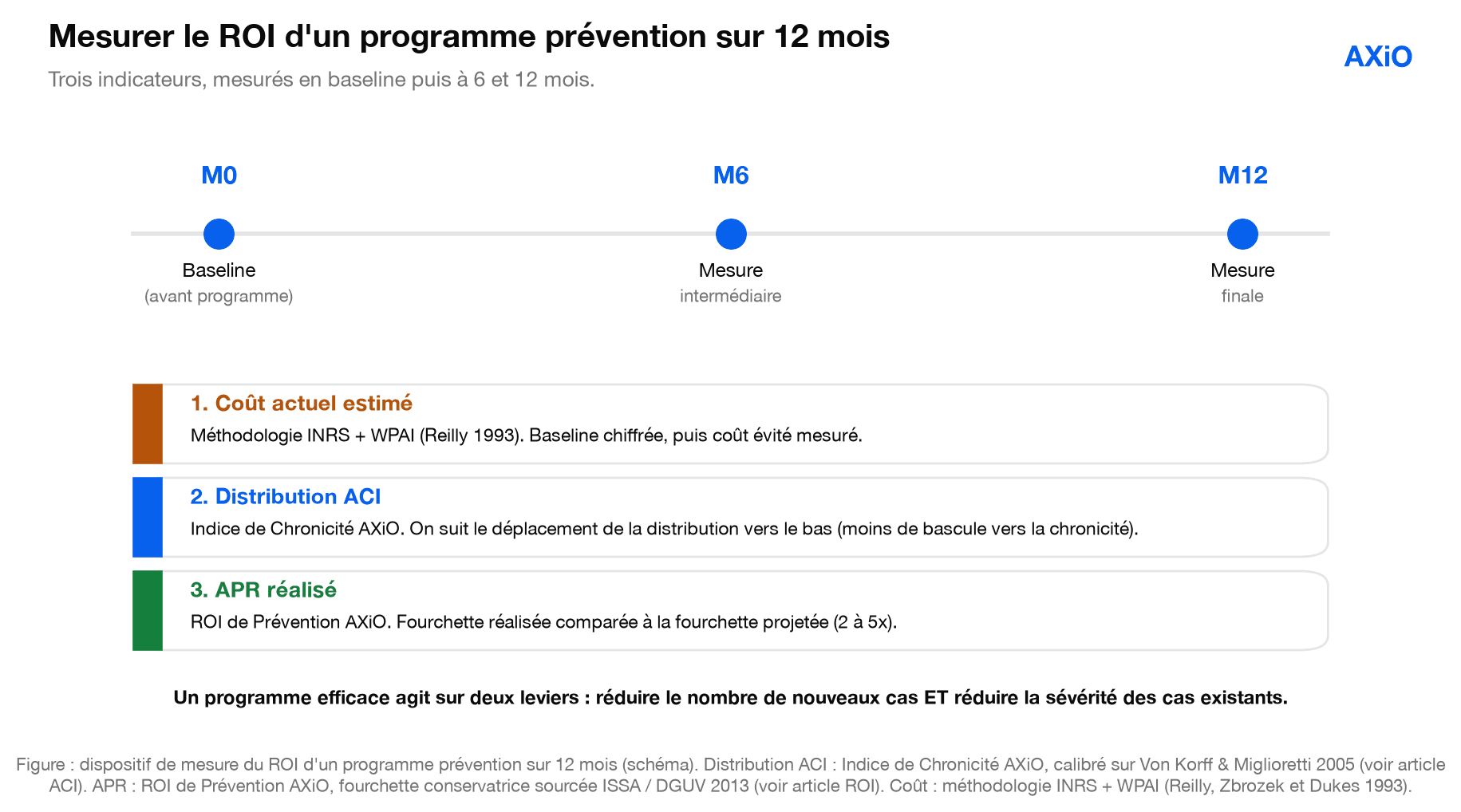

Comment mesurer le ROI d'un programme prévention

Le quatrième pilier est la méthode de mesure. C'est ce qui transforme une promesse en résultat démontrable, et c'est souvent ce qui manque aux dossiers de prévention. Trois indicateurs se mesurent en baseline (avant le programme), puis à six et à douze mois.

Le premier indicateur est le coût actuel estimé, calculé selon la méthodologie INRS et le questionnaire WPAI. Mesuré en baseline, il donne le point de départ ; suivi ensuite, il fait apparaître le coût évité. Un mot sur le WPAI : il produit quatre scores séparés (absentéisme, présentéisme, perte de productivité globale, altération de l'activité hors travail), et non un coefficient unique. C'est une précision importante pour un business case honnête : le rapport entre présentéisme et absentéisme dépend de la population étudiée, aucun multiplicateur universel ne peut être présenté comme une constante.

Le deuxième indicateur est la distribution de l'ACI (Indice de Chronicité AXiO) sur la population suivie : on regarde si la distribution se déplace vers le bas, c'est-à-dire si moins de salariés basculent vers la douleur chronique. Cet indicateur est le plus prédictif du retour à moyen terme, parce que la chronicité est le principal moteur du coût durable d'un TMS. La méthodologie de cet indice, calibrée sur des publications scientifiques évaluées par les pairs, est détaillée dans notre article sur l'Indice de Chronicité AXiO. Le troisième indicateur est l'APR (ROI de Prévention AXiO) réalisé : la fourchette effectivement observée, comparée à la fourchette projetée au départ.

La discipline de la baseline est ce qui distingue une mesure d'une impression. Beaucoup de programmes échouent à démontrer leur retour non parce qu'ils sont inefficaces, mais parce qu'aucun point de départ n'a été mesuré avant de commencer. Sans baseline, toute amélioration reste invisible ou contestable. C'est pourquoi le diagnostic initial n'est pas un préliminaire administratif : c'est l'instrument de mesure du retour, et il conditionne la crédibilité de tout ce qui suivra.

Sur douze mois, un programme efficace agit sur deux leviers simultanément : il réduit le nombre de nouveaux cas et il réduit la sévérité des cas existants, en limitant la bascule vers la chronicité. Un dossier qui ne mesure que le premier levier sous-estime son propre retour, car l'évitement d'une chronicisation est souvent le poste de coût le plus lourd qu'un programme permette d'éviter. La méthode APR complète, qui articule ces indicateurs, est présentée dans notre article sur le ROI de la prévention TMS.

Convaincre son comité de direction : les cinq arguments qui tiennent

Un business case se gagne en comité de direction sur cinq arguments, dans cet ordre.

Le premier est le cadre légal opposable. La prévention n'est pas optionnelle : l'article L.4121-1 du Code du travail impose à l'employeur de prendre les mesures nécessaires pour assurer la sécurité et protéger la santé des travailleurs, et un manquement peut engager sa responsabilité au titre de la faute inexcusable. Ce cadre est détaillé dans notre guide des obligations de l'employeur en 2026.

Le deuxième argument est le coût invisible du présentéisme, qui représente souvent une à trois fois le coût direct, et qui échappe à la comptabilité courante. C'est l'argument qui fait basculer un CFO, parce qu'il révèle un coût déjà supporté mais non mesuré (voir notre analyse du coût d'un TMS).

Le troisième argument est le ratio de retour défendable et sourcé, jamais un chiffre non sourcé. C'est ici que se joue la crédibilité du dossier : un comité de direction expérimenté teste toujours le chiffre le plus favorable, et un ratio qui s'effondre à la vérification emporte avec lui la confiance dans tout le reste. Le quatrième est la traçabilité méthodologique : chaque indicateur du dossier remonte à une publication ou à une hypothèse documentée, ce qui le rend vérifiable (voir la méthodologie de l'Indice de Chronicité AXiO). La traçabilité n'est pas un raffinement académique : c'est ce qui permet au dirigeant de répondre, en séance, à la question du directeur financier sur l'origine d'un chiffre, sans avoir à reformuler ni à improviser. Le cinquième argument est l'intégration au DUERP : le diagnostic de prévention TMS n'est pas un livrable isolé, il alimente le Document Unique d'Évaluation des Risques Professionnels, obligatoire et opposable, comme l'explique notre guide du DUERP TMS. Pour une vue d'ensemble des enjeux TMS en entreprise, notre guide TMS 2026 sert de point d'entrée.

Ces cinq arguments ne sont pas interchangeables : ils se complètent. Le cadre légal établit que l'action est obligatoire, le coût invisible établit qu'elle est déjà rentable, le ratio sourcé établit l'ampleur du retour, la traçabilité établit que le dossier est vérifiable, et l'intégration au DUERP établit que le livrable sert un double usage. Un comité de direction qui reçoit les cinq n'a plus à choisir entre un argument de conformité et un argument économique : il les a ensemble.

La règle qui sous-tend ces cinq arguments : un business case gagne quand il est plus rigoureux que ce que le comité de direction attend, pas quand il est plus optimiste. C'est cette rigueur qui transforme une demande de budget en décision d'investissement, et c'est elle qui distingue durablement un dossier de prévention d'un simple argumentaire commercial.

FAQ

Quel budget prévoir pour un programme prévention TMS en entreprise ? Le budget dépend de l'effectif et du secteur. Il combine trois postes : diagnostic initial, programme d'intervention sur douze mois, suivi et mesure. Pour une PME de 50 à 200 salariés, il démarre à une Journée Pilote (490 euros HT), suivie d'un programme modulé. Pour une ETI, le diagnostic devient multi-sites. Ces montants sont des ordres de grandeur indicatifs, à ajuster à votre contexte réel.

Quel ROI peut-on attendre concrètement d'un programme prévention TMS ? Le retour de référence est de 2,2 euros pour 1 euro investi (ISSA / DGUV 2013, environ 337 employeurs européens). L'approche APR d'AXiO retient une fourchette conservatrice de 2 à 5x, calibrée sur ce socle, sur le questionnaire WPAI et sur une modélisation sectorielle. Le retour réel varie selon le contexte, le secteur et la qualité de mise en oeuvre : une fourchette est plus honnête qu'un point unique.

Le ratio 4,80 euros circulé comme "EU-OSHA" est-il valide dans un business case ? Non. Le ratio de 4,80 euros attribué à l'EU-OSHA n'apparaît pas dans les publications de l'agence sous la forme d'un ratio de retour. Il ne doit pas figurer dans un business case défendable. Un chiffre non sourcé, une fois repéré par un directeur financier, décrédibilise l'ensemble du dossier. Utilisez le ratio 2,2:1 correctement attribué à l'ISSA / DGUV 2013.

Comment mesurer le ROI d'un programme prévention sur 12 mois ? En mesurant trois indicateurs en baseline puis à six et douze mois : le coût actuel estimé (méthodologie INRS et WPAI), la distribution de l'ACI (Indice de Chronicité AXiO) et son déplacement vers le bas, et l'APR réalisé comparé au projeté. Un programme efficace réduit à la fois le nombre de nouveaux cas et la sévérité des cas existants.

Combien coûte l'inaction en prévention TMS ? Au niveau national, les TMS représentent près de 90 % des maladies professionnelles reconnues (CNAM 2024) et plus de 11 millions de journées perdues par an pour environ 1 milliard d'euros (INRS 2021). Au niveau d'une entreprise, le coût combine coût direct (cotisation AT/MP, indemnités, remplacement) et coût indirect (présentéisme, désorganisation), ce dernier étant souvent le plus lourd.

Comment présenter un business case prévention TMS à un comité de direction ou à un CFO ?En quatre piliers : le coût de l'inaction (mesuré, pas supposé), le budget de l'action (structuré en trois postes), le retour attendu (fourchette sourcée 2 à 5x) et la méthode de mesure (indicateurs suivis sur douze mois). Chaque chiffre doit être daté et sourcé. La rigueur, pas l'optimisme, fait tenir le dossier devant un CFO.

Sources

Assurance Maladie - Risques professionnels, données 2024 (part des TMS dans les maladies professionnelles reconnues au régime général, près de 90 %). URL : https://www.assurance-maladie.ameli.fr/etudes-et-donnees/2023-rapport-annuel-assurance-maladie-risques-professionnels.

INRS, statistiques TMS, données 2021 (plus de 11 millions de journées de travail perdues par an, environ 1 milliard d'euros de coût). URL : https://www.inrs.fr/risques/tms-troubles-musculosquelettiques/statistiques.html.

ISSA (Association internationale de la sécurité sociale) et DGUV, Bräunig D. et Kohstall T., Calculating the international return on prevention for companies (Return on Prevention), 2013 (ratio de 2,2:1, environ 337 employeurs européens). Ratio vérifié en source ISSA. URL : https://ww1.issa.int/.

Reilly M.C., Zbrozek A.S., Dukes E.M., The validity and reproducibility of a work productivity and activity impairment instrument (WPAI), Pharmacoeconomics 1993;4(5):353-365 (n=106). Vérifié via PubMed, PMID 10146874. WPAI : quatre scores séparés, sans coefficient universel. URL : https://pubmed.ncbi.nlm.nih.gov/10146874/.

Von Korff M. et Miglioretti D.L., A prognostic approach to defining chronic pain, Pain 2005;117(3):304-313 (calibration de l'ACI, seuils de transition). Vérifié via PubMed, PMID 16153772. URL : https://pubmed.ncbi.nlm.nih.gov/16153772/.

Code du travail, Art. L.4121-1 (obligation générale de sécurité de l'employeur). Texte relu sur Légifrance. URL : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000035640828/.

Articles connexes de la recherche AXiO

ROI de la prévention TMS : ce que disent vraiment les sources : d'où vient le 2,20 euros et pourquoi le 4,80 euros ne tient pas dans un dossier défendable.

Combien coûte un TMS à une entreprise ? : la décomposition détaillée du coût par cas et la fourchette défendable.

Indice de Chronicité AXiO (ACI) : méthodologie : comment se mesure la probabilité qu'une douleur devienne chronique.

Prévention des TMS en entreprise : le guide 2026 : le panorama complet des TMS, point d'entrée du cluster.

Obligations de l'employeur en santé au travail 2026 : le cadre légal opposable de l'employeur.

DUERP TMS 2026 : le guide pratique : comment intégrer le diagnostic prévention au Document Unique.

Méthodologie de l'APR (ROI de Prévention AXiO) (à venir).

Méthodologie de l'ARS (Indice de Risque AXiO) au poste de travail (à venir).

Coût des TMS par secteur : logistique, BTP, industrie (à venir).

Vous voulez passer du guide à un business case chiffré sur votre effectif réel ? La Journée Pilote AXiO produit une baseline (coût actuel estimé, distribution ACI initiale) et une projection à douze mois (APR en fourchette conservatrice, coût évité). Chaque ligne est traçable et intégrable à votre DUERP. Le rapport se présente en comité de direction sans reformulation.