On lit souvent qu'un TMS coûte 21 300 euros à une entreprise. Parfois d'autres chiffres circulent. D'où viennent-ils ? Sont-ils défendables ? Cet article décompose le coût d'un trouble musculosquelettique méthodiquement, poste par poste, en distinguant ce qui est vérifié en source primaire de ce qui relève d'une estimation.

Pourquoi le coût d'un TMS est plus difficile à chiffrer qu'il n'y paraît

Le coût d'un TMS semble être une donnée simple : un montant moyen par cas, à multiplier par le nombre de cas. La réalité est plus complexe, et c'est précisément ce qui rend la plupart des chiffres qui circulent fragiles.

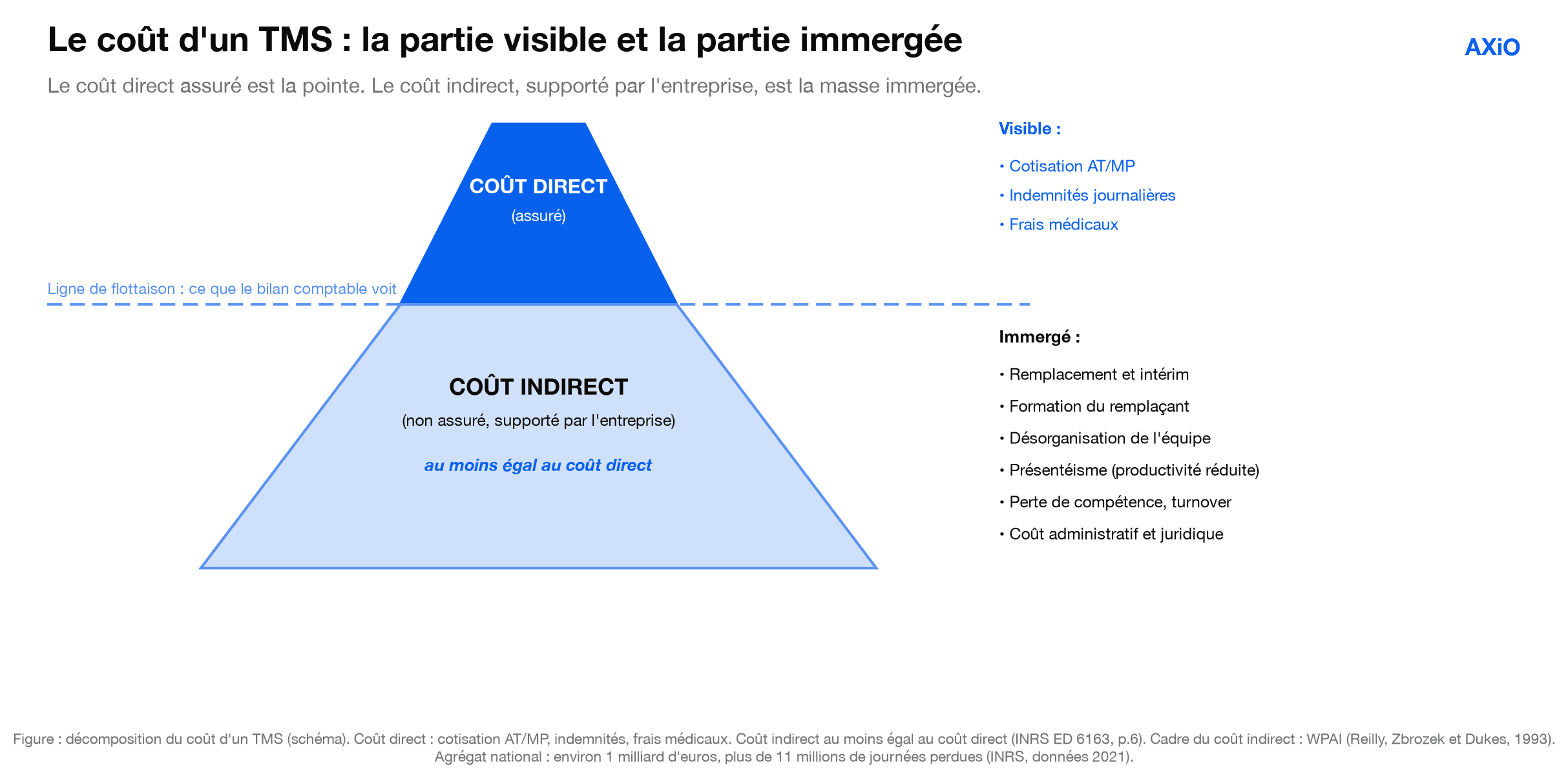

Un TMS a un coût direct (les dépenses assurées, prises en charge par la branche AT/MP de la Sécurité sociale) et un coût indirect (tout ce que l'entreprise supporte sans que cela apparaisse sur une facture : désorganisation, remplacement, baisse de productivité). Le premier est mesurable, le second est estimé. Confondre les deux, ou citer un chiffre sans préciser lequel on décrit, est la première source d'erreur.

L'enjeu est réel. Selon l'Assurance Maladie (données 2023), les TMS représentent environ 88 % des maladies professionnelles reconnues au régime général, une part qui approche 90 % dans les données 2024. Selon l'INRS (données 2021), ils ont entraîné la perte de plus de 11 millions de journées de travail et environ 1 milliard d'euros de frais couverts par les cotisations des entreprises. Ces agrégats sont solides. Le passage de l'agrégat au coût par cas, lui, demande de la méthode. C'est l'objet de cet article : distinguer coût direct, coût indirect et incertitude méthodologique, en montrant les calculs. Pour la dimension retour sur investissement de la prévention, nous renvoyons à notre article sur le ROI de la prévention TMS.

Le coût direct d'un TMS pour l'employeur

Note de méthode, en toute transparence. Nous avons cherché à lire en source primaire le document INRS souvent cité pour le chiffre de 21 300 euros par cas, intitulé "Coûts des maladies professionnelles : une estimation pour l'entreprise" (mars 2024). Nous n'avons pas pu le confirmer : ce document reste introuvable au catalogue de l'INRS, et le chiffre de 21 300 euros ne figure que dans un blog de prestataire qui l'attribue de façon incohérente, tantôt à un rapport de l'Assurance Maladie, tantôt à ce document INRS. En conséquence, nous ne citons pas 21 300 euros comme un chiffre de source primaire. Nous présentons à la place une fourchette dérivée, avec la méthodologie détaillée ci-dessous.

Le coût direct d'un TMS regroupe les postes assurés. Il comprend d'abord la cotisation AT/MP : chaque entreprise verse un taux (collectif, mixte ou individuel selon son effectif) qui finance les indemnisations, et ce taux augmente lorsque la sinistralité de l'entreprise s'aggrave. S'y ajoutent les indemnités journalières relais versées au salarié, les frais médicaux pris en charge, et, du côté de l'entreprise, le coût du remplaçant, sa formation, et le coût administratif du traitement du dossier.

Figure : décomposition du coût d'un TMS (schéma). Coût direct : cotisation AT/MP, indemnités, frais médicaux. Coût indirect au moins égal au coût direct (INRS ED 6163, p.6). Cadre du coût indirect : WPAI (Reilly, Zbrozek et Dukes, 1993). Agrégat national : environ 1 milliard d'euros, plus de 11 millions de journées perdues (INRS, données 2021).

Un point mérite d'être souligné sur la cotisation AT/MP, car c'est le poste le plus mal compris. Pour les entreprises de 20 à 149 salariés, le taux est mixte : il combine une part collective (celle du secteur) et une part propre à la sinistralité de l'entreprise. Au-delà de 150 salariés, le taux est individuel : il reflète directement l'historique de sinistralité de l'entreprise. Concrètement, un TMS reconnu aujourd'hui ne coûte pas seulement l'indemnisation immédiate : il peut renchérir la cotisation des années suivantes. Ce mécanisme, souvent ignoré au moment de l'arbitrage budgétaire, transforme un coût ponctuel en coût récurrent, et c'est une raison de plus de ne pas raisonner sur un seul exercice comptable.

Pour approcher un ordre de grandeur par cas, on part de l'agrégat vérifié. L'INRS chiffre à environ 1 milliard d'euros les frais couverts par les cotisations au titre des TMS (données 2021). Le nombre de TMS reconnus au titre du tableau 57 se situe autour de 40 000 par an. En rapportant l'un à l'autre, on obtient un ordre de grandeur du coût direct de l'ordre de 20 000 à 25 000 euros par cas. Ce calcul est une dérivation, pas une mesure : il donne une échelle, pas une précision au millier d'euros, et il agrège des cas très divers. Mais chaque terme est vérifié, ce qui le rend défendable devant un directeur financier ou un médecin conseil de SPSTI. C'est un contraste volontaire avec le chiffre de 21 300 euros, dont la source primaire ne peut pas être produite : nous préférons un ordre de grandeur dont on peut exposer le calcul à une précision affichée dont on ne peut pas exposer l'origine.

Le coût indirect : ce que le bilan comptable ne voit pas

Le coût direct n'est que la partie visible. Le coût indirect, supporté intégralement par l'entreprise, est souvent le plus lourd, et le plus invisible.

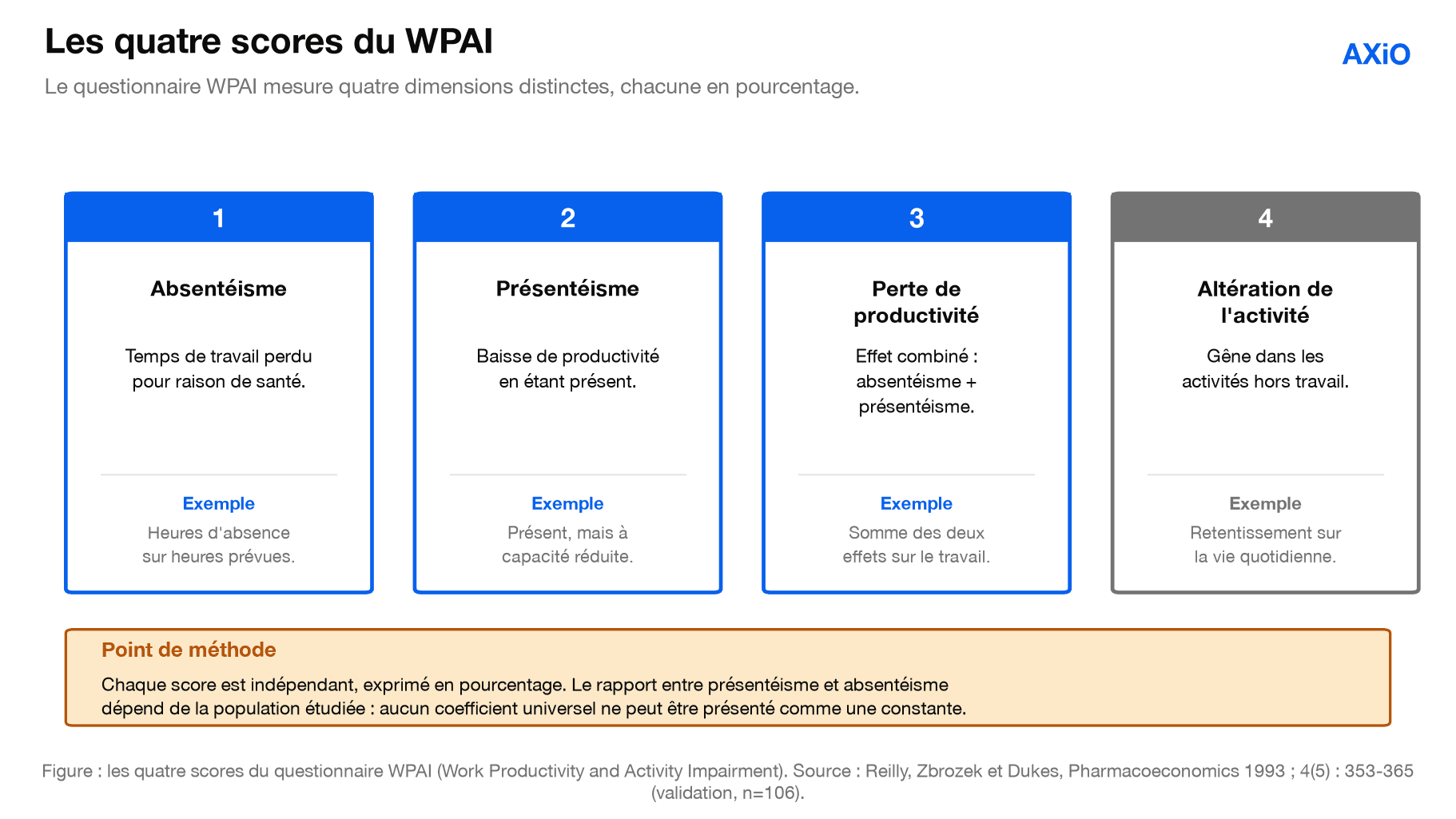

Pour le structurer, la référence est le questionnaire WPAI (Work Productivity and Activity Impairment), publié par Reilly, Zbrozek et Dukes en 1993 (Pharmacoeconomics 1993 ; 4(5) : 353-365). Le WPAI mesure quatre scores distincts, chacun en pourcentage : l'absentéisme (temps de travail perdu), le présentéisme (baisse de productivité en étant présent), la perte de productivité globale (effet combiné des deux), et l'altération de l'activité (retentissement hors travail). Un point de méthode est essentiel : ces quatre scores sont indépendants. Le rapport entre présentéisme et absentéisme dépend de la population étudiée. Il n'existe pas de coefficient universel, et nous nous gardons d'en inventer un.

Figure : les quatre scores du questionnaire WPAI (Work Productivity and Activity Impairment). Source : Reilly, Zbrozek et Dukes, Pharmacoeconomics 1993 ; 4(5) : 353-365 (validation, n=106).

Concrètement, le coût indirect d'un TMS recouvre la désorganisation de l'équipe pendant l'absence, la perte de compétence, le présentéisme (le salarié présent mais productif à capacité réduite avant l'arrêt et au retour), le turnover induit lorsque le salarié finit par quitter le poste, et la dégradation du climat. Aucun de ces postes n'apparaît sur une facture, mais tous pèsent.

Le présentéisme mérite une attention particulière, car c'est le poste le plus sous-estimé. Un salarié qui souffre d'un TMS naissant continue souvent de travailler, mais à capacité réduite, avant l'arrêt éventuel, puis de nouveau au retour. Cette perte de productivité en poste ne laisse aucune trace comptable : elle n'apparaît ni dans les indemnités, ni dans les cotisations, ni dans les statistiques d'absentéisme. C'est précisément ce que le score de présentéisme du WPAI cherche à capter. Sur une trajectoire longue, le présentéisme cumulé peut peser autant que l'arrêt lui-même.

Sur l'ordre de grandeur, l'INRS pose un principe clair. Dans sa brochure ED 6163, l'Institut indique qu'il est communément admis que les coûts indirects sont au moins égaux au coût direct (ED 6163, p.6). Autrement dit, un facteur d'au moins deux entre coût direct et coût total est une base prudente, et volontairement conservatrice. Certaines sources de gestion (comme l'ISEOR) avancent des multiplicateurs bien plus élevés, allant jusqu'à plusieurs fois le coût direct, mais elles relèvent de la littérature de conseil plutôt que de l'institution, et nous les signalons comme telles plutôt que de les reprendre à notre compte. Nous retenons le principe INRS, plus conservateur et sourcé : mieux vaut une borne basse défendable qu'une borne haute spectaculaire mais fragile. Un chiffre gonflé se retourne toujours contre celui qui l'avance, dès qu'un interlocuteur en demande la source.

Une fourchette défendable pour un TMS en 2026

En croisant le coût direct dérivé (de l'ordre de 20 000 à 25 000 euros par cas) et le coût indirect (au moins égal au coût direct, selon l'INRS), on obtient une fourchette défendable de l'ordre de 15 000 à 50 000 euros par cas. La borne basse correspond à un TMS bénin, vite résolu, dans un secteur peu exposé. La borne haute correspond à un cas lourd, avec arrêt prolongé et coût indirect élevé.

Figure : méthode de dérivation d'une fourchette de coût par cas (schéma). Agrégats INRS 2021 (VÉRIFIÉ). Principe indirect au moins égal au direct : INRS ED 6163, p.6. Cadre du coût indirect : WPAI (Reilly, Zbrozek et Dukes, 1993). Fourchette dérivée, non une moyenne publiée.

Il faut insister sur la manière de lire cette fourchette. Elle n'est pas une prédiction : c'est un intervalle de plausibilité, construit pour résister à la contradiction. Si un interlocuteur conteste la borne haute, on peut lui montrer qu'elle découle du principe INRS (indirect au moins égal au direct) appliqué à un cas lourd. S'il conteste la borne basse, on peut lui montrer qu'elle correspond à un cas bénin dans un secteur peu exposé. Chaque extrémité est justifiable, ce qui est précisément l'objectif : un chiffre que l'on peut défendre vaut mieux qu'un chiffre précis que l'on ne peut pas expliquer.

Cette fourchette large peut surprendre : pourquoi ne pas donner un chiffre unique, plus commode à retenir ? Parce qu'un chiffre unique serait faux pour la quasi-totalité des cas réels. Un coût moyen de 30 000 euros, par exemple, décrirait mal aussi bien le TMS bénin à 15 000 euros que le cas chronique à 50 000 euros. La fourchette, elle, reste vraie pour l'ensemble de la distribution. En communication interne, il est plus honnête et plus solide d'annoncer une fourchette assumée que de brandir une moyenne qui ne correspond à personne.

La moyenne masque une distribution très hétérogène. Un TMS bénin coûte peu ; un TMS chronique, avec arrêt long et, dans le pire des cas, reconnaissance d'une faute inexcusable, peut coûter cinq à dix fois plus. Le facteur de coût le plus discriminant sur le long terme n'est donc pas la sévérité initiale, mais la trajectoire de chronicité : un même point de départ peut se résoudre en trois semaines ou basculer en incapacité durable. C'est exactement ce que mesure l'Indice de Chronicité AXiO (ACI), détaillé dans notre article de méthodologie sur l'ACI. C'est aussi ce qui rend la prévention précoce si rentable : agir avant la bascule évite la partie la plus coûteuse de la distribution. Le coût d'un TMS chronique inclut enfin une dimension juridique, que nous traitons dans notre guide des obligations de l'employeur.

Le coût par secteur d'activité

Le coût moyen d'un TMS varie fortement selon le secteur, pour trois raisons qui se cumulent : la fréquence des TMS (la sinistralité), le taux de cotisation AT/MP (majoré dans les secteurs à risque), et la sévérité moyenne des cas.

Les secteurs à forte contrainte physique (BTP, aide à la personne, logistique et transport, industrie manufacturière, agroalimentaire) cumulent les trois facteurs : plus de cas, cotisation plus élevée, cas plus lourds. Les repères sectoriels de l'INRS le confirment : en TPE de transport routier de marchandises, plus de 5 % de la masse salariale est consacrée aux cotisations AT/MP (INRS PV-7, p.17). À l'autre extrémité, le tertiaire présente des coûts par cas plus faibles, sans être nul, car le travail sur écran génère ses propres TMS.

Figure : ordres de grandeur du coût par cas de TMS selon le grand secteur (schéma non exhaustif). Calibrés sur les taux de cotisation AT/MP et la sinistralité sectorielle (cadre AT/MP, repères CARSAT ; INRS PV-7, p.17). Fourchettes indicatives, non des moyennes publiées.

Un exemple concret aide à comprendre l'écart. Dans le BTP ou la logistique, un lombago avec hernie discale opérée peut entraîner un arrêt de plusieurs mois, un reclassement, parfois une inaptitude au poste. Le coût cumulé (direct, indirect, majoration de cotisation, remplacement durable) atteint alors le haut de la fourchette. Dans le tertiaire, un syndrome du canal carpien pris tôt, avec aménagement du poste et suivi, se résout souvent sans arrêt long : le coût reste dans le bas de la fourchette. Le secteur ne change pas seulement la fréquence des TMS, il change la sévérité moyenne et donc le coût par cas.

Les valeurs présentées sont des ordres de grandeur, pas des moyennes publiées secteur par secteur. Nous les affichons comme telles, avec un point médian et une fourchette, précisément parce qu'aucune source primaire ne donne un coût moyen certifié par secteur NAF. Afficher une fausse précision par secteur serait reproduire l'erreur que cet article dénonce. Des analyses sectorielles approfondies (logistique, BTP, industrie) sont en préparation : /recherche/secteurs/tms-logistique (à venir) et /recherche/secteurs/tms-btp (à venir).

Comment AXiO estime le coût pour votre entreprise

Une fourchette générale est utile pour cadrer un ordre de grandeur. Pour construire un dossier interne, un DRH a besoin d'un chiffre sur son effectif réel. C'est ce que produit la Journée Pilote AXiO.

La méthode repose sur trois entrées : l'effectif de l'entreprise, la sinistralité observée sur le terrain, et la distribution des scores de chronicité (ACI) mesurés lors de l'audit. À partir de là, elle produit trois sorties : un coût actuel estimé des TMS pour l'entreprise (la baseline), un coût évité projeté avec le programme de prévention, et le ratio de retour sur investissement (l'APR, ROI de Prévention AXiO).

Le principe directeur est la traçabilité. Chaque hypothèse du calcul est datée et sourcée, chaque ligne du rapport peut être remontée à sa source. Nous n'utilisons pas un coût moyen national appliqué mécaniquement : nous partons de l'agrégat vérifié, nous l'ajustons au secteur et à la sinistralité observée, et nous rendons le raisonnement visible. C'est la même exigence que celle appliquée dans cet article, transposée à une entreprise donnée. La restitution remise au dirigeant n'est pas un tableau de bord de chiffres bruts : c'est un raisonnement documenté, où chaque montant renvoie à sa méthode de calcul et à sa source, de sorte qu'il puisse être présenté sans crainte à un comité de direction ou à un partenaire social.

Cette approche a un coût : elle est plus lente qu'un chiffre unique sorti d'un barème. Mais elle a un avantage décisif dans un contexte où les statistiques sont scrutées. Un dirigeant qui présente une estimation traçable peut la défendre ; un dirigeant qui reprend un chiffre non sourcé s'expose à ce qu'on la lui conteste, et perd alors tout le bénéfice de son argumentaire. La solidité de la source fait la solidité de la décision. Pour le versant retour sur investissement de cette démarche, notre article sur le ROI de la prévention détaille le ratio de référence et son attribution correcte. Pour la vue d'ensemble des TMS en entreprise, notre guide TMS 2026 sert de point d'entrée.

FAQ

Combien coûte en moyenne un TMS à une entreprise française en 2026 ? Il n'existe pas de chiffre officiel unique. En partant de l'agrégat INRS (environ 1 milliard d'euros, données 2021) rapporté au nombre de cas reconnus, le coût direct est de l'ordre de 20 000 à 25 000 euros par cas. Le coût indirect, au moins égal au direct selon l'INRS, porte la fourchette défendable à 15 000 à 50 000 euros.

D'où vient le chiffre de 21 300 euros par cas ? Ce montant circule dans les médias RH, souvent attribué à un document INRS de mars 2024. Nous n'avons pas pu confirmer cette source : le document est introuvable au catalogue INRS et le chiffre n'apparaît que dans des relais de seconde main aux attributions incohérentes. Nous ne le citons donc pas comme source primaire.

Que couvre le coût direct d'un TMS et que couvre le coût indirect ? Le coût direct regroupe les postes assurés : cotisation AT/MP, indemnités journalières, frais médicaux. Le coût indirect, supporté par l'entreprise, regroupe la désorganisation, le remplacement, la formation, le présentéisme, le turnover et le coût administratif. Selon l'INRS (ED 6163), le coût indirect est au moins égal au coût direct.

Le coût d'un TMS varie-t-il par secteur ? Oui, fortement. Trois facteurs se cumulent : la fréquence des TMS, le taux de cotisation AT/MP (majoré dans les secteurs à risque) et la sévérité moyenne des cas. Les secteurs à forte contrainte physique (BTP, aide à la personne, logistique, industrie) présentent les coûts les plus élevés ; le tertiaire, plus faibles mais non nuls.

Comment estimer le coût des TMS spécifiquement pour mon entreprise ? Il faut partir de votre effectif réel, de votre sinistralité observée et de la distribution du risque de chronicité mesuré sur le terrain. La Journée Pilote AXiO produit un coût actuel estimé et un coût évité projeté, chacun décomposé et traçable ligne à ligne, plutôt qu'une moyenne nationale appliquée mécaniquement.

Sources

INRS, statistiques TMS (données 2021). Plus de 11 millions de journées perdues, environ 1 milliard d'euros couverts par les cotisations. URL : https://www.inrs.fr/risques/tms-troubles-musculosquelettiques/statistiques.html.

INRS, ED 6163 (Démarche de prévention, méthode de l'arbre des causes), page 6 : "il est communément admis que ces derniers [coûts indirects] sont au moins égaux au coût direct". Document lu en source primaire.

INRS, PV-7 (Prévention et performance d'entreprise), page 17 : grille CARSAT du coût non assuré et repères sectoriels (transport routier : plus de 5 % de la masse salariale en cotisations AT/MP). Document lu en source primaire.

Reilly MC, Zbrozek AS, Dukes EM. The validity and reproducibility of a work productivity and activity impairment instrument (WPAI). Pharmacoeconomics 1993 ; 4(5) : 353-365. PMID 10146874. URL : https://pubmed.ncbi.nlm.nih.gov/10146874/.

Assurance Maladie - Risques professionnels, rapport annuel 2023. Part des TMS dans les MP reconnues : environ 88 % (2023), près de 90 % (2024). URL : https://www.assurance-maladie.ameli.fr/etudes-et-donnees/2023-rapport-annuel-assurance-maladie-risques-professionnels.

Non retenu comme source primaire : INRS, "Coûts des maladies professionnelles : une estimation pour l'entreprise" (mars 2024). Document non confirmé au catalogue INRS ; chiffre de 21 300 euros non vérifiable en source primaire (voir la note de méthode).

Vous voulez remplacer une fourchette générale par une estimation chiffrée sur votre effectif réel ? La Journée Pilote AXiO produit un coût actuel estimé et un coût évité projeté, chacun décomposé et traçable. Quatre heures d'audit terrain, un rapport sourcé.